**2. 贵州茅台(600519)**:白酒行业巨头,品牌价值高,业绩稳定,具有长期投资价值。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

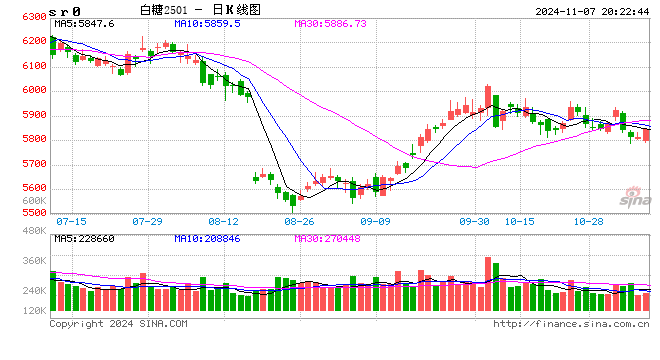

白糖:原糖再度回落 国内相对抗跌

原糖:受天气因素影响,本周原糖呈先反弹再回落走势。印度糖和生物能源制造商协会(ISMA)印度甘蔗总种植面积约为561万公顷,印度2024/25榨季前景较好,预计印度2024/25榨季糖产量约为3330万吨。预计过剩的食糖库存将足以支持2024/25榨季乙醇混合计划顺利进行和2023/24榨季食糖实现出口,从而达到市场的平衡状态。

国内:广西现货报价6440-6550元/吨;加工糖厂主流报价区间为6530-6740元/吨。配额内进口估算价5070元/吨;配额外进口估算价6470元/吨。

小结:本周原糖期价先反弹,但北半球预期乐观,制约期价,周中再度回落。印度方面降雨量充沛,近期降雨比正常水平高出约30%,预计季风雨季节剩余时间的降雨量也很乐观。北半球产量乐观,制约原糖价格反弹的高度。短期关注巴西压榨节奏,

国内受现货支撑,主力合约表现坚挺,远期合约持续承压。截止6月底国内工业库存约258万吨,环比下降79万吨,为近几年来次低水平,同比高约50万吨;根据泛糖科技数据截止7月20日广西第三方库存72万吨,为近年来最低水平,环比减少约19万吨。7月以来盘面价格走低激发点价交易,大终端多数完成三季度订货,当前需求尚可,库存有限,现货价格坚挺,期现价差偏强,9月合约价格跟随现货表现偏强。配额外进口曾一度平水,未来进口放量预期较强,但供应到市场上仍需时间,进口糖将施压远期合约,1月合约以波段思路、待反弹后偏空的方式对待。

棉花:进口配额数量落地,短期暂无新增利空

1、供应端:新年度全球棉花增产预期较强,美棉优良率波动幅度较大,关注天气层面扰动。

2、需求端:终端零售数据偏弱,纺织企业开机负荷持续下降,需求改善仍需时间换空间。

3、进出口:新增进口配额数量终于公布,限定用于加工进口20万吨,数量低于部分人预期值,进口棉价格指数并无较大波动。

4、库存端:国内纺服终端仍处于被动累库阶段,高频数据显示,纺织企业整体库存增加,但产成品库存环比小幅下降。

5、国际市场方面:美联储9月降息基本已成定局,宏观扰动减弱,关注天气对新棉产量的影响。7月美联储议息会议后,鲍威尔转变一贯发言表述,为9月降息“扫清最后障碍”,目前市场定价9月降息概率已经接近100%,7月非农数据爆冷,9月降息50BP概率增加,年内降息3次预期较强,9月议息会议之前,即使有阶段扰动,但影响程度预计也相对有限。市场关注重心将重新转向新年度供需,目前来看,新年度增产预期仍然较强,近期美棉优良率有阶段性扰动,但也仅是对预期增产幅度有一定影响,大幅增产仍是大概率事件,在此背景下,美棉价格上方压力较大。此外,近期我国公布新增滑准税配额20万吨,低于市场预期,美棉价格对此也有反应。综合来看,新年度大幅增产预期背景下,短期美棉暂无破局动力,预计低位震荡运行为主。关注上方70美分/磅整数关口压力位表现。

6、国内市场方面:新增配额数量落地,短期暂无新增利空,但基本面偏弱短期难改,预计弱势震荡为主。近日,国家发改委发布关于2024年棉花关税配额外优惠关税税率进口配额有关事项的公告,本次发放棉花进口滑准税配额数量为20万吨,全部为非国营贸易配额,限定用于加工贸易方式进口。本次公布的配额数量低于市场部分人预期值,因此市场对配额发放的反应更多为数量不及预期,而并非是棉花供应量再度增加。基本面来看,目前供强需弱格局短期难改,棉花库存水平充裕,新年度增产预期较强,而纺织企业开机负荷仍在持续下降,终端零售数据表现也低于预期,纺织品及服装库存仍在累积,去库进度缓慢。综合来看,短期棉价不具备持续反弹动能,但是新增利空因素同样有限,预计短期郑棉低位震荡为主,关注下方整数关口的支撑表现,或再度左右市场情绪。

关注:宏观、天气、需求、库存。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,报告仅面向我公司客户中的专业投资者客户。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

新浪合作平台光大期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 2023炒股配资

文章为作者独立观点,不代表股票配资论坛观点