热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

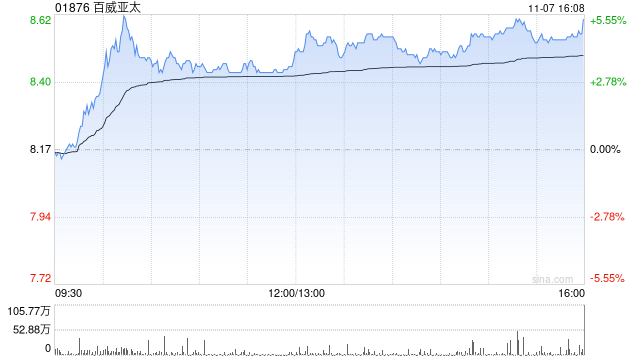

海通国际发布研究报告称,维持百威亚太(01876)“中性”评级,由于中国市场占公司整体销售额的70%以上,Q2中国量价齐跌对全年业绩有较大影响,但成本下行趋势已定,且7月以来天气转好,旺季销量有望改善。下调24-26年EPS预测值为0.53、0.56、0.60港元,目标价10.1港元。公司作为高端化引领者,在韩国和印度市场份额持续提升,在中国致力于渠道扩张和产品创新,推动非即饮渠道高端化,强品牌力有望受益于亚太地区啤酒高端化的进程。

配资,即投资者通过向配资公司借入资金,放大自己的投资本金。配资公司通常提供2-10倍的杠杆,这意味着投资者可以以较小的本金撬动更大的资金,从而获得更高的收益。

海通国际主要观点如下:

受中国二季度销售拖累,上半年收入同比减少4.3%。

24H1公司实现销量465.7万千升,同比-6.2%。实现收入33.9亿美元,同比-7.3%(内生-4.3%)。每百升收入同比-1.5%(内生+2.0%)。实现正常化EBITDA11.0亿美元,同比-6.2%(内生-1.0%)。24Q2公司实现销量254.6万千升,同比-7.0%。实现收入17.6亿美元,同比-10.6%(内生-7.8%)。每百升收入同比-3.8%(内生持平)。实现正常化EBITDA5.4亿美元,同比-11.0%(内生-6.2%)。

Q2中国量价齐跌,印度高端市场份额持续提升。

24H1亚太西区内生销量/收入/每百升收入同比-7.2%/-7.8%/-0.7%,一季度销量下滑4.9%而吨价上升3.6%,收入略降1.5%,而二季度收入大幅下滑13.2%,销量/每百升收入同比-9.0%/-4.6%,主要受中国Q2销量/收入/每百升收入同比-10.3%/-15.2%/-5.4%拖累,原因有1)行业整体疲软,2)去年Q2渠道重开高基数,3)公司重点市场广东、福建省遭遇强降雨。在印度市场,公司继续领先行业,Q2和H1高端以上产品实现双位数增长,已占据印度高端市场2/3份额,高端以上产品贡献了公司在印度超2/3收入。

亚太东区利润率显著提高,Q2韩国收入利润双位数增长。

24H1亚太东区内生销量/收入/每百升收入同比+1.3%/+13.5%/+12.1%;正常化EBITDA同比+43.1%,EBITDAmargin同比+6.3pct。二季度表现尤为强劲,销量/收入/每百升收入同比+6.0%/+21.2%/+14.4%;正常化EBITDA同比+69.6%,EBITDAmargin同比+9.0pct。在韩国,公司Q2销量中单位数上升,收入高十位数增长,每百升收入增长超10%(23年10月由于消费税增加而提价7%)。市场份额已恢复至2018年水平,且即饮和非即饮渠道的份额均提升,CASS市场份额已超过50%。产品结构持续提升,即饮渠道推广Stella收效甚好。

上半年每百升销售成本小幅下降,预计全年成本红利持续兑现。

受益于大宗商品价格下降,上半年每百升销售成本同比-0.6%,呈报销售成本同比-8.4%,带动毛利率同比+0.6pct至51.5%,EBITDA利润率同比+1.1pct至32.4%,其中,中国EBITDA利润率已恢复至疫情前水平。正常化实际税率同比-1.3pct至30.9%,主因股息预扣税减少。SG&A费用率同比提升1.2pct至30.3%,由于收入下滑,经销及销售费用率和行政费用率均小幅上涨。考虑到公司的12个月套期保值政策,该行预计下半年成本改善趋势延续,高端化将持续降低每百升成本,全年毛利率提升,费用率维持稳定。

风险提示:消费弱于预期,成本上涨,高端竞争变局,汇率波动。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 配资炒股票

文章为作者独立观点,不代表股票配资论坛观点

相关文章